从日本经济衰落说起,为什么财富管理的战略思维不可或缺

导读:日本经济,从二战后再次开始崛起,到1980年代达到巅峰,但在80年代末90年代初却进入“失落的二十年”,迈克尔·波特教授研究发现,日本企业致命的缺点是缺乏战略,这对中国的财富管理行业有着很重要的参考意义。

日本经济,从二战后再次开始崛起,到1980年代达到巅峰。日本企业的产品遍布全球,而日本的资产价值也处于顶峰状态,日本企业大量购入美国资产,以美国具有标志性的地产项目最为知名。当时日本国民也无比自豪——日本可以随随便便买下美国。

在日本经济咄咄逼人的态势下,时任美国总统里根也坐不住了,1983年,里根启动了一项国家课题计划,研究的题目是“日本为什么这么有竞争力”,负责课题研究的机构是美国“国家产业竞争力委员会”,该委员会的主席是哈佛大学著名战略教授迈克尔·波特。

有趣的是,在迈克尔·波特为里根总统递交的报告上,研究题目已由“日本为什么这么有竞争力”变成了“日本还有竞争力吗”,这个结题报告对日本的竞争力发出了质疑,在当时显然是需要勇气的,因为日本经济正如日中天。

后来的结果印证了波特教授的质疑,日本在80年代末90年代初开始进入“失落的二十年”,日本企业风光不再,日本经济在泥潭中无法起身,即使日本利率在相当长时间内维持了零利率甚至负利率,日本经济仍然不见起色。

迈克尔·波特是全球知名的战略教授,在他对日本企业的研究中,波特教授发现,日本企业的运营效率很高,善于控制成本,产品质量把控也很到位,但日本企业致命的缺点是缺乏战略,所有的企业都是朝着一个方向努力——那就是生产同样的产品,以严格的成本控制来为低价腾挪空间。

波特教授认为,缺乏战略指引的企业,在未来是没有竞争力的,后来的事实让我们不得不佩服波特教授的远见卓识。

而发展了十五年的中国财富管理行业,像极了当年的日本企业,在没有战略思考的前提下,在战术上极尽所能,战术手段包括扩大理财顾问队伍、想尽一切办法拓客、开发更多的产品等以追求更高的销售业绩。这些,就是波特教授所谓的追求运营效率,而忽视了战略的指引。而运营效率无法为企业建立长久的竞争力,企业要想保持长久的竞争力,必须依靠战略优势。

战略定位的研究,必须依赖于两方面的前提,一是宏观环境的变化趋势,二是竞争对手的战略方向。今天我们就来聊聊财富管理市场目前的宏观环境变化。

一是投资者信心和兴趣的双降。投资者信心的下降主要是因为2015年的股灾、2016年之后持续至今的P2P爆雷潮、2018年持续至今的债券违约潮,以上3种类型的投资损失几乎伤及了所有层面的投资者,从而导致投资者信心的全面下降。

而且,从目前的情况来看,这种局面暂时不会有改观的可能。国内经济状况没有根本的改观,企业现金流继续紧张的状况下,前几年募资的私募产品也将陆续进入兑付期,收益状况可能大不如客户投资时的预期,这将进一步打击投资人信心。

至于投资的兴趣,具体原因不展开,弥漫在高净值客户之间对未来的忧虑让其很难做出2年期以上的投资决策。

二是私募产品公募化减少了财富管理机构的产品来源,财富管理机构可能会面临无米下锅的窘境。近日,尚未面世的《信托公司资金信托管理办法》引起业内热议,主要因为《办法》中第一次将信托产品分为了私募和公募,公募产品起投金额与银行理财接近。既然信托产品可以公募化,证券资管产品、地方债等其他产品为什么不可以呢?目前,市场正等待信托产品公募化政策的落地。

2016年的资产荒大家应该都还记忆深刻,在目前市场上,如果有部分产品份额通过公募方式募集,则财富管理行业所能拿到的产品份额就更低了。而财富管理机构本身没有公募牌照,无法参与公募,即使有,也多半不会有兴趣参与,以财富管理机构的运营成本,做公募想赚钱,那是天方夜谭。

对于公募化的募集方式,信托公司要么自建网络平台公开募集,要么走银行渠道代销,基本跟财富管理机构没有关系。

三是公营理财机构的加入,将压缩财富管理机构的生存空间。从2018年底开始,陆续有国有大行成立理财子公司,准备在财富管理行业大干一场。

虽然银行理财一直就存在,但在理财子公司之前,理财都是以银行的一个部门形式存在,以一个部门存在的结果就是专业化不够,财务压力不强。而如果以理财子公司的形式存在,子公司的专业化程度会得到提高,在考核上,子公司面临财务独立核算的压力,这两方面的原因都会增强银行理财子公司的竞争力,从而为财富管理机构带来巨大的生存压力。

面对如此严酷的宏观环境,财富管理机构应该怎样应对呢?从目前众多机构的实践来看,招人、加强考核、加大市场开拓力度等技术性手段是大家的共同选择。

所有机构都缺乏的,恰恰是在战略上的思考。没有战略上的思考,战术上的忙碌往往会失去方向感,也无法为品牌提供长期的价值积累。

迈克尔·波特在其著作《竞争战略》里,提供了三种通用战略,即总成本领先战略,差异化战略和集中战略。我们来看看对于财富管理机构,有哪些是可以借鉴的。

▎总成本领先战略

首先,总成本领先战略并不适合财富管理机构,总成本领先战略适用于制造型企业。制造型企业的成本是标准化的,是可以控制的。而财富管理机构属于服务业,其成本在很多方面都是不可控且无法标准化的,比如产品的采购、人员的工资、活动的费用等等。

▎差异化战略

差异化战略的本质,就是要与竞争对手有所不同,而不是做得更好。以汽车行业为例,豪车品牌中,奔驰品牌意味着宽大舒适,而后来者宝马并没有追求做得比奔驰更好,而是主打驾驶感觉、操控感觉,沃尔沃呢,主打安全。三个品牌不同的诉求都能各自吸引一部分消费者,从而避免了产品同质化,也就避免了因同质化而带来的价格战。

财富管理机构的客服体系,目标无非是培养忠诚的客户,但在缺少差异化的战略规划的情况下,客户的忠诚度是很难培养的,因为你跟对面的机构并没有什么差别,大家都没有差别的情况下,价格(在财富管理行业就是收益率)就是投资者选择的唯一依据,只要别人的价格比你好,客户就过去了,这哪来的忠诚度呢?

相反,如果存在差异化,你在某方面比其他机构做得都好,投资者选择你是冲着这点差异化价值来的,只要你能一直提供这个差异化价值,则客户流失的可能性就大大降低了,因为其他地方无法提供客户需要的差异化价值。

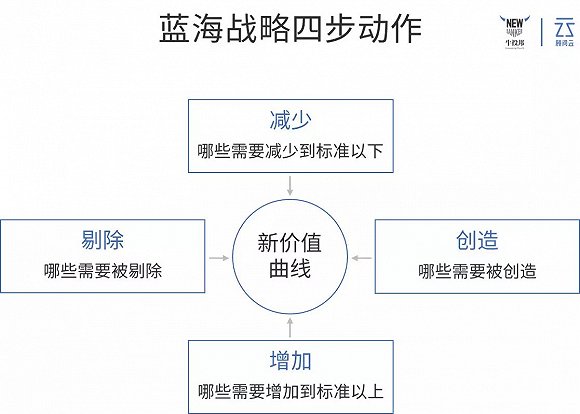

差异化战略跟风靡于企业界的《蓝海战略》有着异曲同工之妙。蓝海战略的核心是将现有业务模式加以分析,抽象出业务模式中具有重要影响的元素,在这些元素中加以取舍,从而创造出新的模式,避开同业的同质化竞争。

取舍的意思,是指企业要决定哪些元素应该减少,哪些元素应该加强,哪些元素应该去除,哪些元素应该被创造出来,在这些元素取舍并重组后,一个新的具有差异化的模式即诞生了。

以银行服务为例,银行服务中客户的体验点包括物理网点、系统、产品、人员服务。招商银行在启动零售战略之初时,并没有在以上四个元素中均衡地投入资源,而是有所取舍,重点资源放在系统上面,其人性化的系统与金葵花的品牌迅速获得市场认同,这样就与其他竞争对手形成了差异化,很多客户都是因为招商银行的人性化系统成为了招商银行的忠诚客户。目前招商银行已经成为零售银行的第一品牌。

差异化战略也是另一位营销大师最为推崇的战略方向之一,他就是美国的特劳特先生,其成名作为《定位》,企业界熟知定位理论与特劳特先生,恐怕还是通过王老吉的案例,王老吉最初销售额维持在年入1亿的水平好几年,无法突破,北方地区更是不得门而入。

2002年王老吉聘请国内定位咨询公司为其做咨询,方案实施后,王老吉打开北方市场,销售额几年之后增长到年入200亿,现在王老吉加上加多宝的年销量达到了500亿,已经超过可口可乐在中国的销量。

定位理论强调品牌的塑造也好,与对手的竞争也好,战场不在市场,而是在消费者的心智。品牌只有让消费者形成记忆,实现心理预购,才能赢得竞争。

就好像你口渴了要喝水,你不会到了超市才去比较各种饮料,然后选择购买,而是在踏入超市之前,就已经大致有数了,碳酸饮料就喝可口可乐,水饮料就喝农夫山泉,其他的品牌摆在你的面前,你也会视而不见的,这就是品牌的作用所在。财富管理机构作为服务行业,对心智的争夺更为重要,因为金融产品看不见摸不着,机构怎么样,靠不靠谱,完全在于投资者的认知。

▎集中战略

迈克尔·波特的集中战略也是财富管理机构可以采取的战略方向之一,比如集中于某一种产品、集中于某一类客户群体等等。

集中于某一类产品,可以塑造该类产品市场专家的形象,而专家更容易获得市场的认可。比如宜信,在相当长一段时间内,集中于母基金产品,从而在市场上形成了“母基金就是宜信”的认知。只要有了这种认知,宜信母基金的品牌就树立起来了。对内,员工也有充足的时间来研究该类产品背后的逻辑,挖掘一切与产品有关的信息,在面对客户时就有了更多的自信。

集中于某一类客户群体,机构就有能力去透彻了解该群体客户的需求,然后围绕客户的需求来设计周到的服务流程、贴心的增值服务等等,从而让自己成为最懂客户的人,只有这样,客户的忠诚度才能得以建立。

而现实的情况却是,几乎所有的机构都在追逐同质化的产品,都在开展相同的活动,也无法判断产品和活动是否是客户需要的,因为大家都没有明确的定位,都希望能通过尽可能广的产品和服务范围来吸引更多的客户,这是传统的想法,但却得不到想要的结果。

战略上的思考,除了以上方向之外,财富管理机构还要对当下和未来的经济发展方向有清晰的认识,从而来指导公司战略的制定。

目前,对财富管理机构影响最大的,除了宏观经济状况,就是始于2018年的公有化论调,虽然在最高领导人的讲话后“私营企业退场论”有所降温,但在各行各业的现实中来看,还是可以找到鲜活的案例。

私募产品公募化以及公营财富管理机构的入局,不能不说公有化论调是在财富管理行业的写照。这个趋势是任何机构都无法抗拒的,面对这个趋势,财富管理机构只有与公有机构结成某种利益上的联盟,才能在未来找到自己的一席之地。

而公有机构的眼光普遍较高,要想搭上他们的利益战车,差异化的小而美,比大而全的品牌形象更有力度。因为公有机构就是大而全,你也是大而全就没有任何可以吸引公有机构的利益点了。即便不与公有机构结盟,小而美的公司生存下来的概率也比大而全的机构生存下来的概率要高得多。